Fortsetzung Prozessmacht in der Buchhaltung (Teil 2)

Experimentierendes Lernen oder Scheitern um besser zu werden

31. März 2021

Der „das-haben-wir-schon-immer-so-gemacht-Prozess“

5. April 2021

In der vorigen Woche hatten wir die Prozesslevels. Jetzt lasst uns die oberste Ebene – also Level 0 – als groben Überblick, beispielsweise hier im Bereich Buchhaltung, genauer ansehen (Beispiel):

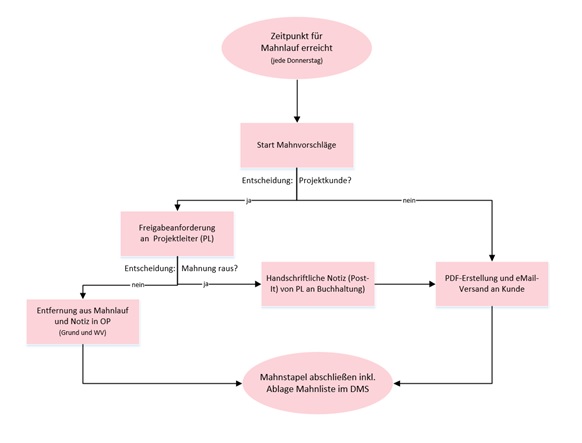

Dies ist tatsächlich nur ein sehr grober Überblick, wie schon angekündigt. Nun kommen die Detaillierteren Prozesse auf der nächsten Ebene, Level 1, beispielsweise unterhalb des Zahlungsverkehrs das Mahnwesen:

Hier wiederum ist bei weitem noch nicht definiert, wie konkret die Freigabe bei den Projektleitern oder der eMail-Versand passieren soll, was dann eine Level-2-Beschreibung ist. Darunter könnte auf Level 3 dann konkret die Regel für die Mahntexte oder beispielsweise das Regelwerk für nicht freizugebende Mahnungen bei Projekten enthalten sein.

Super wichtig: bei jedem Prozess ab Level 1 dürfen beliebig viele, möglichst SINNvolle Eskalationen eingebaut werden! Weil das ist genau die Stelle, an der die Prozesse zu echten Führungs-instrumenten werden. Stellen wir uns in diesem Beispiel vor, ein Projektleiter nimmt seine Projektkunden grundsätzlich aus dem Mahnlauf heraus. Wird dies im Prozess entsprechend abgebildet und dann zusätzlich bei Erreichen von bestimmten Eskalationsstufen entsprechende Maßnahmen angestoßen. Schöne Vorstellung, wie viel Sicherheit wir durch solche Prozesse gewinnen können!